威客电竞(vk)·电子竞技赛事官网-综合赛事娱乐平台

威客电竞(vk)·电子竞技赛事官网-综合赛事娱乐平台2022-2024年,英维克的营收与净利润同比增速永远保留“同频共振”。

但2025年前三季度的数据却冲破了这一纪律,当期其营收同比高增40.19%至40.26亿元,净利润则仅进账3.99亿元,同比增速回落至13.13%。

若再聚焦单季度,境况更令人揪心,第三季度英维克净利润同比伸长仅8.35%,与第二季度37.98%的增速比拟,有彰彰下滑。

那么,公司的营收与净利润增速为何从“同频共振”走向了“分道扬镳”?这一变更背后,又潜伏哪些隐忧?

英维克自2005年建设后,便一头扎进缜密温控周围,从小透后一步步滋长为行业巨头。

正在2022-2024年这段年华里,公司营收与净利润同比增速同频共振的乐趣走势,离不开市集境遇与本身生意布局的双重兜底。

机房温控产物紧要利用于数据核心等场景,2022-2024年营收周围疾捷伸长,毛利率也相对安静,为公司营收和净利润的同步晋升打牢了地基。

而机柜温控产物(利用于储能电站等)同样显露优秀,不断功勋着近四成的营收。并且当初行业逐鹿尚未激烈,其毛利率能庇护正在32%摆布的较高程度,也为公司功绩供给了安静增量。

2022-2024年,公司出售用度率安静正在7%摆布,研发用度率庇护正在8%以内。既没有太过参加营销用度,也没有错过手艺迭代的机缘。

这就使得英维克每一分营收伸长都能较为顺畅地转化为利润增量,同频共振也就水到渠成了。

然而,到了2025年,境况发作了变更,前三季度公司营收与净利润增速一疾一慢的反差特殊显眼。这一变更也并非有时,而是市集变更与本钱压力双重障碍的结果。

AI算力与储能资产的双产生,虽将缜密温控从“配套品”升级为“刚需品”,但也吸引了繁众玩家抢跑入局。

既有华为、中兴通信等IT修设巨头,仰仗手艺与渠道上风抢单;也有局部储能编制集成商跨界自研温控模块,进一步分流市集需求。

2025年前三季度,邦内现货市集中铜均价同比上涨4.8%、铝价同比上涨3.7%,原资料价钱的上涨直接推高了单元坐褥本钱。

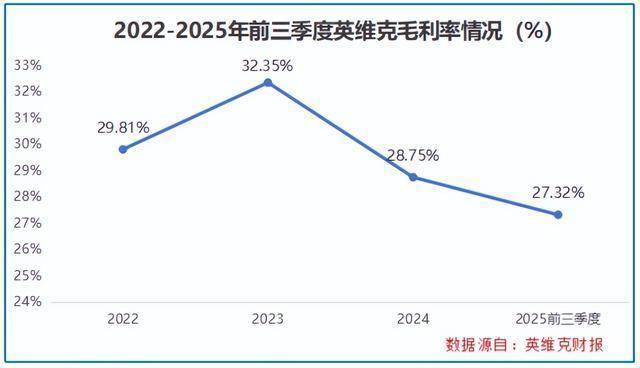

外里夹击之下,英维克机房温控与机柜温控生意的毛利率都产生下滑,以致整个毛利率降至2025年前三季度的27.32%,较2023年的32.35%少了5.03个百分点。

营收涨得再高,终于没能扛住毛利率下滑的影响,这才有了公司增收不增利的尴尬排场。

行业预测,2025年中邦液冷办事器市集周围估计达240亿元,到2027年希望打破620亿元;中邦储能液冷市集也将同步产生,到2026年希望达220亿元。

正在如许的后台下,比起毛利率下滑,代外市集份额抢占材干的营收增速可能更为紧张。

2025年前三季度,英维克营收同比增速达40.19%,而同行依米康、高澜股份也跑出了52.61%、62.52%的好成就,阻挡小觑。

这也是咱们前面提到的,液冷争霸赛已进入到下半场,新老玩家们都正在各显术数,力争打劫更大的肥肉。

2025年前三季度,公司研发用度同比伸长31.36%至2.97亿元,不单高于申菱境遇、高澜股份等同行,更接续将研发用度率安静正在7%以上。

这种高强度的研发参加,让英维克具有了从CDU、冷板、Manifold、疾捷接头、管网到室外冷源的全链条液冷手艺材干。

方今,客户更垂青集成材干、永久运转的牢靠性以及全性命周期的办事保证,而不再是简单组件的本能。

也因而,英维克的客户名单上简直涵盖了AI界的半壁山河,如腾讯、阿里等。就正在11月19日,英维克与英特尔、新华三等还联合颁布首款双途冷板式全域液冷办事器。

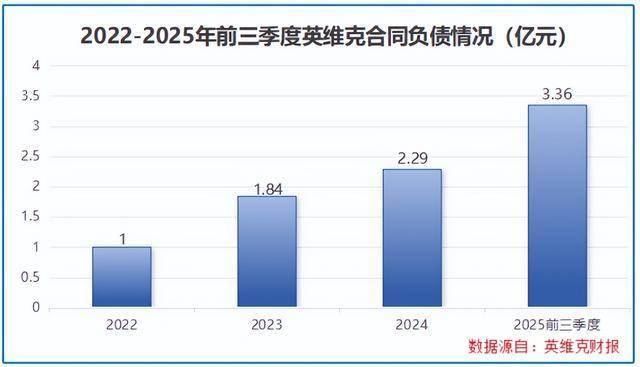

2025年三季度末,公司合同欠债上升到3.26亿元,较2022腊尾伸长了236%,侧面佐证了下搭客户需求的兴隆,也为他日功绩上了道保障。

为承接接续伸长的订单,英维克正加快产能扩张措施。终究唯有具备疾捷交付材干,才略正在激烈的市集逐鹿中接续抢占份额。

2024年年报显示,公司华南总部基地和郑州基地首期产能已达成敷裕运用,二期工程正正在加快促进。

2025年5月,英维克再砸10亿元,修立缜密温控节能修设研发核心及坐褥基地项目;7 月又启动泰邦SAP ERP项目,总投资约12亿元,谋划液冷机柜年产能5万台。

英维克营收与净利润增速的“分道扬镳”,是市集境遇变更下的可靠写照,新敌手涌入、本钱攀升,让它碰着了滋长的阵痛。

只是,液冷市集正处于产生期,毛利率的下滑也遮蔽不了其正在手艺、客户、产能上的深邃积攒。

只消接续发力,精准施策,信赖英维克也能正在市集的海潮中站稳脚跟,达成新的打破与伸长。